Синявское

сельское поселение Неклиновского районас. Синявское, ул. Ленина, 351

Телефон : 8-86347-2-65-35

Электронный адрес : sp26279@donpac.ru

Неклиновского района

Местные налоги

Распоряжение №54 от 28.07.2023г. - «О результатах проведения оценки эффективности налоговых расходов, Синявского сельского поселения, установленных нормативными правовыми актами Синявского сельского поселения за 2022 год»

Распоряжение №38 от 25.07.2022г. - «О результатах проведения оценки эффективности налоговых расходов, Синявского сельского поселения, установленных нормативными правовыми актами Синявского сельского поселения за 2021 год»

Распоряжение № 39 от 10.08.2021г - «О результатах проведения оценки эффективности налоговых расходов, Синявского сельского поселения, установленных нормативными правовыми актами Синявского сельского поселения за 2020 год»

Уважаемые налогоплательщики!

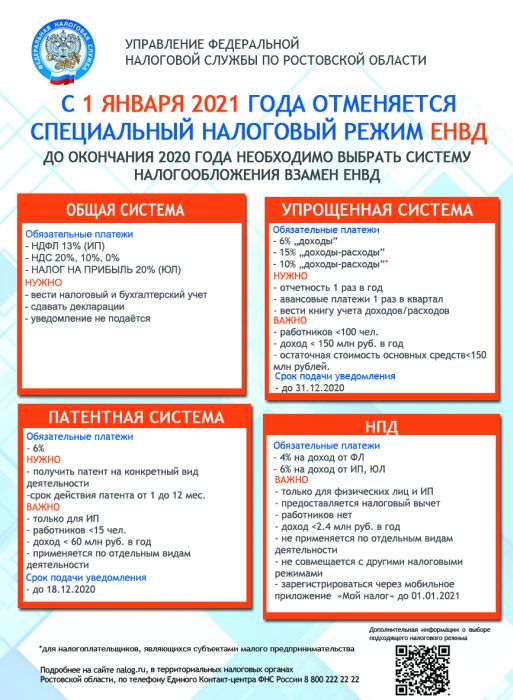

С 1 января 2021 года система налогообложения в виде единого налога на вмененный доход (ЕНВД) не применяется (Федеральный закон от 29.06.2012 № 97-ФЗ).

Для применения в 2021 году упрощенной системы налогообложения (УСН) необходимо до 31 декабря 2020 года подать в налоговый орган уведомление о переходе на УСН.

Для применения с января 2021 года патентной системы налогообложения (ПСН) индивидуальным предпринимателям необходимо до 31 декабря 2020 года подать в налоговый орган заявление о выдаче патента.

Для применения с января 2021 года специального налогового режима «Налог на профессиональный доход» индивидуальным предпринимателям, не имеющим наемных работников по трудовому договору, необходимо до 01 января 2021 года зарегистрироваться.

Организации и индивидуальные предприниматели, не перешедшие с 01.01.2021 с ЕНВД на иные специальные налоговые режимы, будут автоматически с указанной даты сняты с учета в качестве налогоплательщиков ЕНВД и переведены на общий режим налогообложения.

Подробности можно узнать на сайте ФНС России (гиперссылка https://www.nalog.ru/rn77/taxation/taxes/envd2020/).

Подобрать подходящий режим налогообложения можно с помощью сервиса, размещенного на сайте ФНС России (гиперссылка на https://www.nalog.ru/rn77/service/mp/).

Распоряжение № 21ф от 31.7.2020г - «О результатах проведения оценки эффективности налоговых расходов, Синявского сельского поселения, установленных нормативными правовыми актами Синявского сельского поселения за 2019 год»

Платим налог на имущество. Почему теперь так?

Результаты проведения оценки эффективности налоговых расходов Синявского сельского поселения, установленных нормативными правовыми актами Синявского сельского поселения за 2019 год.

Перечень налоговых расходов Синявского сельского поселения, обусловленных налоговыми льготами, освобождениями и иными преференциями по налогам, предусмотренными в качестве мер муниципальной поддержки в соответствии с целями муниципальных программ Синявского сельского поселения

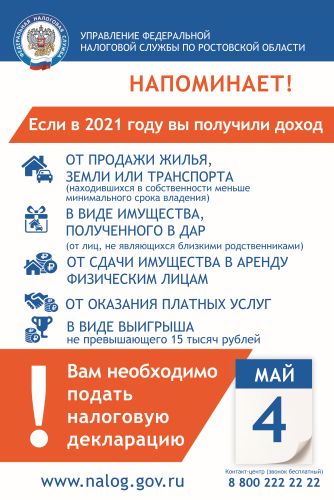

«Налоговые органы Ростовской области напоминают: представить декларацию о доходах физических лиц за 2019 год необходимо не позднее30 июля 2020 года. Подробная информация на сайте www.nalog.ru и по телефону 8-800-222-22-22»;

«Налоговые органы Ростовской области напоминает: если в 2019 году вы продали движимое или недвижимое имущество, находившееся в собственности менее 3-х лет, сдавали жилье внаем, оказывали платные услуги или получили другой доход, с которого не был удержан НДФЛ, - не позднее 30 июля 2020 года вам необходимо представить в налоговую инспекцию декларацию о доходах! Подробная информация на сайте www.nalog.ru и по телефону 8-800-222-22-22».

Объявление

Уважаемые налогоплательщики!

Декларационная кампания 2020 года

Не позднее 30 июля (срок продлен постановлением Правительства РФ ) граждане должны отчитаться о доходах, полученных в 2019 году. Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2020 года.

Граждане самостоятельно исчисляют НДФЛ и представляют декларацию по форме 3-НДФЛ в налоговый орган по месту своего учета. Представить ее необходимо, если в 2019 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

Напоминаем, что при декларировании дохода от продажи недвижимости, которая была приобретена в общую долевую собственность родителей и детей на средства материнского капитала, расходы на приобретение являются расходами всех членов семьи в соответствующих долях. Поэтому они учитываются при расчете налоговой базы по НДФЛ пропорционально доли продаваемой недвижимости.

Отчитаться о своих доходах должны и индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица.

Если налоговый агент не удержал НДФЛ при выплате дохода и не сообщил в налоговый орган о невозможности удержать налог (в том числе о сумме неудержанного НДФЛ), то такой доход необходимо задекларировать самостоятельно. Если же налоговый агент выполнил эту обязанность, то налоговый орган направит вам налоговое уведомление, на основании которого необходимо уплатить НДФЛ не позднее 1 декабря 2020 года.

Предельный срок подачи декларации не позднее 30 июля 2020 года не распространяется на получение налоговых вычетов. Для их получения направить декларацию можно в любое время в течение года.

Федеральная налоговая служба информирует.

В соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ система налогообложения в виде единого налога на вмененный доход (ЕНВД) с 1 января 2021 года не применяется.

Организации и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на следующие режимы налогообложения:

-

на упрощённую систему налогообложения.

-

индивидуальные предприниматели, привлекающие при осуществлении своей деятельности не более 15 работников, могут перейти на патентную систему налогообложения;

-

индивидуальные предприниматели, не имеющие наемных работников, могут перейти на применение налога на профессиональный доход.

Организации и индивидуальные предприниматели при применении указанных режимов освобождаются от уплаты тех же налогов, что и при ЕНВД (налог на прибыль организаций, НДФЛ, налог на добавленную стоимость, налог на имущество организаций).

Оптимальный налоговый режим для своего бизнеса плательщики могут подобрать с помощью интернет-сервис «Выбор подходящего режима налогообложения» на сайте ФНС России (www.nalog.ru).

Льготы по имущественным налогам. Новое в законодательстве

Платим налог на имущество.Почему теперь так?

Платим налог на имущество.Почему теперь так? (Комнаты)

Платим налог на имущество.Почему теперь так? (Квартиры)

Платим налог на имущество.Почему теперь так? (Жилой дом)

Владеете? Уплатите налоги до 2 декабря

Бегущая строка

«Вниманию налогоплательщиков! До 2 декабря 2019 года Вам необходимо оплатить имущественные налоги. Пользователям сервиса «Личный кабинет налогоплательщика» уведомление направляется только в электронном виде. Информация по бесплатному номеру Единого контакт-центра ФНС России 8-800-222-22-22».

Бегущая строка

«Вниманию собственников недвижимости, земли и транспорта. До 2 декабря 2019 года Вам необходимо оплатить налоги! Подробная информация на сайте www.nalog.ru и по бесплатному номеру Единого контакт-центра ФНС России 8-800-222-22-22».

Рекомендуемые информационные материалы для проведения информационной кампании по тематике исполнения налоговых уведомлений, направленных в 2019 г.

Распоряжение №26-Ф от 11.07.2019г. - О результатах оценки эффективности налоговых льгот, установленных на территории Синявского сельского поселения за 2018 год

Примеры вопросов и разъяснений для проведения публичной информационной кампанию по вопросам уплаты имущественных налогов физическими лицами в 2018 году

1. ОБЩИЕ ВОПРОСЫ

1.1. Какие действия необходимо совершить владельцу налогооблагаемого имущества, если он не получил налоговое уведомление?

Разъяснения:

Необходимо понимать, что за налоговый период 2017 года налоговые уведомления не направляются владельцам налогооблагаемого имущества в следующих случаях:

1) налогоплательщик является пользователем интернет-сервиса ФНС России – Личный кабинет налогоплательщика и не направил уведомление о необходимости получения налоговых документов на бумажном носителе.

2) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

3) если общая сумма налоговых обязательств, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением расчета таких налоговых платежей за налоговый период 2015 года;

В иных случаях при неполучении налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством в 2017 году, налогоплательщику необходимо обратиться в налоговую инспекцию по месту жительства или месту нахождения объектов недвижимости либо направить информацию через личный кабинет налогоплательщика или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления или не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@, размещённым на интернет-сайте ФНС России).

1.2. Каким образом пользователю личного кабинета налогоплательщика получить налоговое уведомление по адресу места жительства?

Разъяснения:

Исходя из статьи 11.2 Налогового кодекса Российской Федерации в случае необходимости получения налогового уведомления по почте пользователям личного кабинета налогоплательщика необходимо уведомить об этом налоговый орган.

Такое уведомление может направляться через личный кабинет налогоплательщика, а также представляться в налоговый орган на бумажном носителе любым способом по выбору налогоплательщика, в том числе лично (через представителя) или по почте.

1.3. В налоговом уведомлении появится новый налог? Налог на доходы физических лиц, если налоговый агент представлял в налоговый орган информацию о неудержанном НДФЛ за 2017 год?

Разъяснения:

В налоговое уведомление образца 2018 года добавлен ещё один налог – налог на доходы физических лиц, исчисленный, но не удержанный налоговыми агентами.

Ранее такая категория налогоплательщиков была обязана подавать декларацию по форме 3-НДФЛ и уплачивать налог не позднее 15 июля.

Теперь, если налоговый агент (организация или индивидуальный предприниматель) сообщил о невозможности удержать налог, представив в инспекцию сведения по форме 2-НДФЛ на конкретное физическое лицо, НДФЛ для оплаты рассчитывают налоговые органы и указывают его в налоговом уведомлении.

2. ВОПРОСЫ ПО ТРАНСПОРТНОМУ НАЛОГУ

2.1. Кто устанавливает налоговые ставки по транспортному налогу?

Разъяснения:

Ставка транспортного налога устанавливается законом субъекта Российской Федерации по месту нахождения транспортного средства. Узнать размер налоговой ставки за соответствующий налоговый период можно воспользовавшись электронным сервисом «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn61/service/tax/), а также в соответствующем налоговом органе.

2.2. Может ли владелец автомобиля, находящегося в розыске, для освобождения от налога не представлять справку из органов внутренних дел об угоне машины?

Разъяснения:

Положения Налогового кодекса Российской Федерации (включая статью 358 об объектах налогообложения транспортным налогом) не возлагают на владельца транспортных средств, находящихся в розыске, обязанность по представлению в налоговую инспекцию документа, подтверждающего факт угона (кражи) соответствующего транспортного средства.

В случае поступления заявления от владельца транспортного средства об освобождении от уплаты налога без представления документов, подтверждающих факт угона (кражи) принадлежащего ему автомобиля, налоговая инспекция направит дополнительный запрос в уполномоченный орган о подтверждении данного факта с указанием периода, с начала которого объект налогообложения числится в розыске.

3. ВОПРОСЫ ПО ЗЕМЕЛЬНОМУ НАЛОГУ

3.1. В случае принятия комиссией при территориальном органе Росреестра решения о пересмотре кадастровой стоимости земельного участка в 2018 году, на основании заявления, поданного в 2018 году, повлечет ли данное решение перерасчет земельного налога за 2017 год?

Разъяснения:

Исходя из статьи 391 Налогового кодекса Российской Федерации в случае оспаривания кадастровой стоимости земельного участка во внесудебном порядке по решению комиссии при территориальном органе Росреестра сведения о кадастровой стоимости, установленной решением комиссии, учитываются при определении налоговой базы начиная с того налогового периода, в котором было подано заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

В этой связи, в случае принятия комиссией решения о пересмотре кадастровой стоимости на основании установления рыночной стоимости участка в текущем году, перерасчет налога за 2017 год производиться не будет, а изменения налоговой базы будут учитываться при расчете налога за 2018 год.

3.2 Налоговый вычет на «шесть соток»

При расчете земельного налога, начиная с налогового периода 2017 года, установлен налоговый вычет, уменьшающий налог на величину кадастровой стоимости 600 кв.м по одному земельному участку.

Так, если площадь земельного участка составляет не более 600 кв.м – земельный налог взиматься не будет, а если площадь земельного участка превышает 600 кв.м – земельный налог будет рассчитан за оставшуюся площадь.

4. ВОПРОСЫ ПО НАЛОГУ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

4.1. По какой причине в одном налоговом уведомлении содержится разный расчет налога по жилым помещениям: для объекта в Москве – по кадастровой стоимости, а по объекту в Ростовской области – по инвентаризационной стоимости?

Разъяснения:

Применение различной налоговой базы для расчета налога зависит от того определена ли законом субъекта Российской Федерации единая дата перехода к исчислению на территории этого региона налога исходя из кадастровой стоимости.

Если такое решение субъекта Российской Федерации принято (с 2015 года – действует в 28 регионах страны, с 2016 года – ещё в 21 регионе, с 2017 года – еще а 15 регионах) – расчет налога проводится по кадастровой стоимости; если такой закон субъекта Российской Федерации не принят для соответствующего налогового периода расчет налога проводится с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

В Ростовской области уплата имущественного налога за 2017 год производится исходя из инвентаризационной стоимости. Но уже с 2018 года налоговой базой для исчисления налога станет кадастровая стоимость объектов недвижимости.

4.2. По какой причине пенсионеры, ранее освобожденные от уплаты налога, получили налоговое уведомление?

Разъяснения:

До 2015 года пенсионеры в отношении всех объектов недвижимости, принадлежащих им на праве собственности, освобождались от уплаты налога (Закон РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц»).

С 2015 года (дата введения в действие главы 32 Налогового кодекса Российской Федерации) льгота по налогу предоставляется для пенсионеров в отношении одного объекта каждого из пяти видов объектов (например, только по одной из двух квартир, по одному из нескольких жилых домов, по одному из двух гаражей и т.п.). Подробную информацию можно получить в разделе https://www.nalog.ru/rn77/taxation/taxes/imuch2016/.

В случае наличия основания для получения льготы, необходимо обратиться в налоговый орган с соответствующим заявлением.

Узнать о льготных категориях граждан по соответствующим налогам за 2017 год можно в электронном сервисе «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/) или в соответствующем налоговом органе.

4.3. Порядок начисления налога и его уплаты несовершеннолетними.

Разъяснения:

В соответствии со статьей 400 НК РФ налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со статьей 401 НК РФ (жилой дом, жилое помещение (квартира, комната), гараж, машино-место, единый недвижимый комплекс, объект незавершенного строительства, иные здание, строение, сооружение, помещение).

При этом физические лица – собственники имущества, признаваемого объектом налогообложения, признаются налогоплательщиками имущественных налогов, независимо от их возраста, имущественного положения и иных критериев.

За несовершеннолетних, не достигших четырнадцати лет (малолетних), сделки могут совершать от их имени только их родители, усыновители или опекуны, за исключением сделок, которые они вправе совершать самостоятельно (подпункты 1 и 2 статьи 28 Гражданского кодекса Российской Федерации).

В соответствии с пунктом 2 статьи 26 Гражданского кодекса Российской Федерации несовершеннолетние в возрасте от четырнадцати до восемнадцати лет вправе самостоятельно, без согласия родителей, усыновителей и попечителя распоряжаться своими заработком, стипендией и иными доходами.

В тоже время законными представителями детей являются их родители, которые выступают в защиту их прав и интересов в отношениях с любыми физическими и юридическими лицами без специальных полномочий (статья 64 Семейного кодекса Российской Федерации).

Таким образом, родители (усыновители, опекуны, попечители) как законные представители несовершеннолетних детей, имеющих в собственности имущество, подлежащее налогообложению, осуществляют правомочия по управлению данным имуществом, в том числе исполняют обязанность несовершеннолетних детей по уплате налогов.

_______________________________________________________________

Пресс-релиз УФНС России по Ростовской области

До 3 декабря необходимо уплатить имущественные налоги

Налоговая служба завершает направление единых налоговых уведомлений на уплату земельного, имущественного и транспортного налогов за 2017 год, а также налога на доходы физических лиц, исчисленного, но не удержанного налоговыми агентами. Свою гражданскую обязанность налогоплательщикам предстоит исполнить в срок до 3 декабря 2018 года.

Печать и рассылка налоговых уведомлений осуществляется филиалом ФКУ «Налог-сервис» в г. Кемерово и филиалом ФКУ «Налог-сервис» в г. Волгограде. В них будет указана информация по всем налоговым обязательствам физического лица, независимо от того в каком регионе или муниципальном образовании находится объект недвижимости.

Отметим, что налог на имущество в этом году для жителей Ростовской области будет исчисляться исходя из его инвентаризационной стоимости. Но уже в 2019 году налоговой базой для исчисления налога за 2018 год станет кадастровая стоимость объектов недвижимости.

Налогоплательщики-пользователи сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц» не получат налоговые уведомления по почте. Им налоговые уведомления будут направлены в электронном виде через «Личный кабинет». Единое налоговое уведомление не будет продублировано им на бумажном носителе. Чтобы вновь получать уведомления по почте, нужно направить в адрес налогового органа «Уведомление о необходимости направления документа на бумажном носителе» через «Личный кабинет».

Но для тех, кто бережет свое время и хочет платить налоги через Интернет, «Личный кабинет» - незаменимый и удобный сервис. В нем можно сформировать платежный документ для безналичной уплаты налогов через банки-партнеры ФНС России или распечатать квитанцию, чтобы лично оплатить ее в отделении банка.

_______________________________________________________________

Уважаемые налогоплательщики!

Управление Федеральной налоговой службы по Ростовской области напоминает собственникам недвижимого имущества, земли и транспортных средств, а также гражданам, у которых налоговыми агентами не был удержан налог на доходы! До 3 декабря 2018 года Вам необходимо оплатить имущественные налоги и НДФЛ, исчисленного, но не удержанного налоговыми агентами!

Если Вы являетесь пользователем сервиса «Личный кабинет налогоплательщика для физических лиц», то налоговое уведомление Вы получите только в электронном виде без направления по почте на бумажном носителе.

Как оплатить?

Заплатить налоги можно как наличными денежными средствами, так и с помощью банковской карты. Для этого нужно:

-

обратиться к операционисту любого банка, принимающего платежи от населения;

-

совершить платеж самостоятельно с помощью устройств самообслуживания - банкоматов, терминалов;

-

не выходя из дома – с помощью единого портала государственных услуг, а также сервиса «Личный кабинет налогоплательщика для физических лиц».

Что делать в случае несогласия с информацией, указанной в уведомлении?

Обратиться в налоговую инспекцию:

-

обратиться лично в налоговую инспекцию (указанную в уведомлении);

-

по почте;

-

в электронном виде через Интернет на сайте www.nalog.ru (сервис «Личный кабинет налогоплательщика для физических лиц», сервис «Обратиться в УФНС/ИФНС»).

Подробная информация на сайте www.nalog.ru, по бесплатному номеру Единого контакт-центра ФНС России 8-800-222-22-22» или в налоговой инспекции.

_______________________________________________________________

Налоговая задолженность является отрицательным явлением для налоговой системы страны. Неуплата или не полная уплата налога побуждает государство применить к налогоплательщику принудительные меры взыскания неуплаченных налогов и сборов. Неуплаченные суммы, а также пени и штрафы должны быть эффективно взысканы, но при этом полностью соблюдены закрепленные в Конституции РФ права налогоплательщика. Исходя из этого, налоговая система должна складываться из взаимосвязи между налогоплательщиком и государством.

Налоговая задолженность-это явление, которое несет за собой множество негативных последствий, как для налогоплательщика, так и для государства.

Для государства наличие налоговой задолженности означает недополучение денежных средств в бюджет. Это есть повод для сокращения объемов финансирования государственных учреждений и программ, задержки зарплат сотрудникам бюджетных учреждений и организаций, не выплата пенсий, стипендий и других социальных выплат.

Для налогоплательщиков-организаций это может стать дополнительным основанием для налоговых проверок. В будущем это увеличение задолженности в виде пеней и штрафов, приостановление операций по счетам, арест имущества, введение процедуры банкротства с последующей реализацией активов, как организации, так и контролирующих ее лиц (директора, учредителей). Для налогоплательщиков -физических лиц наличие налоговой задолженности ограничивает выезд налогоплательщика за пределы Российской Федерации, арест имуществ с последующей реализацией, признание должника банкротом.

С начала 2017 года сведения о задолженности не являются налоговой тайной. Предполагалось, что с 1 июня на официальном сайте ФНС России в информационно-телекоммуникационной сети «Интернет» в форме открытых данных будет размещена информация о суммах налоговой задолженности организации. Однако, в связи с большим числом обращений со стороны бизнеса, было принято решение предоставить компаниям дополнительное время для проведения сверок с налоговыми органами данных, которые в соответствии с п. 1.1 ст. 102 НК РФ перестали являться налоговой тайной.

Федеральная налоговая служба объявила о переносе сроков запуска проекта «Прозрачный бизнес». Новая дата - 1 августа 2018 года. В открытом доступе начнут публиковаться такие сведения, как суммы недоимок и задолженности компаний по пеням и штрафам, информацию о налоговых правонарушениях и мерах ответственности за их совершение, данные о специальных налоговых режимах, применяемых организациями, среднесписочную численность работников. Ранее в ФНС отмечали, что подобная информация, размещенная в открытом доступе, поможет застраховать бизнесменов от недобросовестных контрагентов. Кроме того, она будет полезна и гражданам, которые находится в поисках работы. С помощью нового сервиса они смогут оценить репутацию потенциального работодателя.

Так, по состоянию на 1 июля наибольшую задолженность по налогам и страховым взносам имеют следующие организации:

- ООО «Васильковое поле плюс» Матвеево-Курганский район (директор ЯРОВОЙ РОМАН ЮРЬЕВИЧ) – сумма 2631 тыс. руб.;

- ООО «Сельхозтехника» Матвеево-Курганский район (директор БОГУСЛАВСКИЙ ОЛЕГ СЕРГЕЕВИЧ) - сумма 3131 тыс. руб.;

- ОАО «М-КУРГАНСКОЕ РТП» Матвеево-Курганский район (директор БОГУСЛАВСКИЙ ОЛЕГ СЕРГЕЕВИЧ) – сумма -890.9 тыс. руб.;

- ООО «НПО «ДОНАГРОСЕРВИС» Матвеево-Курганский район (директор ЧИКИН ВИТАЛИЙ СЕРГЕЕВИЧ) - сумма -273.5 тыс. руб.;

- ООО «НИВА ПРИАЗОВЬЯ» Неклиновский район (директор РУДАКОВ ЭДУАРД АЛЕКСЕЕВИЧ) – сумма -208.2 тыс. руб.;

- ООО «ТД «Домашняя курочка» Неклиновский район (директор СЫЧЕВ АЛЕКСЕЙ НИКОЛАЕВИЧ) – сумма -716.6 тыс. руб.;

- ООО «АКРАС-БЕТОН» Неклиновский район (директор МИРОШНИЧЕНКО ИРИНА ПАВЛОВНА) - сумма 384.9 тыс. руб.;

- ООО «ИСКРА» Куйбышевский район (директор КОМИССАРОВА ИРИНА ВЛАДИМИРОВНА) сумма 647.1 тыс. рублей.

Кроме того, в настоящее время перед налоговыми органами стоит задача повысить уровень платежной дисциплины налогоплательщиков - физических лиц. Не секрет, что имея несколько единиц транспортных средств, несколько объектов недвижимости, затрачивая средства на ГСМ, ремонт, обслуживание, физические лица при этом не имеют привычки вовремя оплачивать имущественные налоги, а зачастую оплачивают задолженность через службу судебных приставов.

Поэтому вместе с комплексом мер принудительного взыскания задолженности налоговым органом проводятся мероприятия по информированию должника посредством телефонной связи, информированию работодателей о сотрудниках, имеющих неисполненную обязанность по уплате обязательных платежей, должники приглашаются и заслушиваются на комиссиях по урегулированию задолженности, а также межведомственных комиссиях, которые проводятся Администрациями районов с участием работников налоговых и правоохранительных органов, службы судебных приставов.

Межрайонной ИФНС России №1 по Ростовской области совместно со Службой судебных приставов запланировано проведение еженедельных рейдов, в рамках которых будет производиться арест имущества должника. При этом, до начала процедуры ареста должнику будет предложено самостоятельно исполнить обязанность по уплате налоговой задолженности.

_______________________________________________________________

Об уплате имущественных налогов физическими лицами

Информируем Вас о том, что налоговыми органами Ростовской области завершены работы по расчету налога на имущество, земельного и транспортного налогов физическим лицам за 2017 год.

Физические лица, имеющие доступ к «Личному кабинету налогоплательщика для ФЛ» уведомления на уплату имущественных налогов получат в электронной форме, остальным гражданам они будут доставлены почтовым отправлением.

Массовая печать и рассылка налоговой корреспонденции осуществляется в ФКУ «Налог-Сервис» ФНС России в Волгоградской области и Республике Калмыкия, поэтому на конвертах с налоговым уведомлением в качестве отправителя указывается почтовое отделение г. Волгограда.

Единый срок уплаты налога на имущество, земельного и транспортного налогов физических лиц установлен за 2017 г. - 3 декабря 2018 года.

Управление информирует, что на интерфейсе сайта ФНС России nalog.ru размещена промо-страница «Налоговое уведомление 2018» (https://snu.nalog.ru/), которая поможет просто и оперативно разобраться в полученном налоговом уведомлении. Она описывает содержание разделов налогового уведомления и разъясняет их, а также содержит ответы по типовым жизненным ситуациям, связанным с полученными документами. Помимо этого с помощью данной страницы можно обратиться в налоговые органы за разъяснениями по всем вопросам, касающимся налоговых уведомлений.

Оплату налогов физические лица могут произвести через банкоматы и терминалы, в отделениях ФГУП «Почта России», в региональных отделениях банков России или через Интернет.

В дополнение сообщаем, что на официальном интернет-сайте ФНС России действует сервис «Личный кабинет налогоплательщика» (https://lkfl.nalog.ru/lk/).

Данный сервис позволяет без посещения налоговой инспекции получать налоговые уведомления и квитанции на уплату налогов, оплачивать налоги, получать информацию обо всех объектах налогообложения, о суммах начисленных и уплаченных налогов, о наличии переплат и задолженности по налогам, представлять декларацию 3-НДФЛ и отслеживать ход ее проверки, обращаться в налоговые органы по иным вопросам с получением официальных ответов.

Подключение к сервису осуществляется бесплатно посредством обращения в любую налоговую инспекцию либо с помощью квалифицированной электронной подписи/универсальной электронной карты. Способ подключения к данному ресурсу размещен на сайте ФНС России www.nalog.ru в разделе «Физические лица»/ «войти в Личный кабинет».

Дополнительно информируем, что в настоящее время пользователи портала госуслуг могут зайти в «Личный кабинет налогоплательщика для физических лиц» по логину и паролю портала госуслуг. Если у налогоплательщика есть учетная запись на портале госуслуг, полученная после подтверждения личности в центре обслуживания, достаточно ввести при входе в Личный кабинет те же логин и пароль что используется на портале госуслуг

Просим данную информацию довести до сведения Ваших сотрудников.

Благодарим за своевременную уплату имущественных налогов.

_______________________________________________________________

Пользователи Личного кабинета получат налоговые уведомления в электронном виде

Управление Федеральной налоговой службы по Ростовской области напоминает, что собственники квартир, дач, земельных участков и других объектов недвижимости, а также транспортных средств обязаны не позднее 3 декабря 2018 года уплатить имущественные налоги. Оплата налогов производится на основании налоговых уведомлений.

Обращаем внимание, что рассылка налоговых уведомлений, требований и иных документов для пользователей онлайн-сервиса «Личный кабинет налогоплательщика для физических лиц» будет осуществляться в электронном виде, без направления по почте на бумажном носителе. Уточнить все вопросы, связанные с подключением к сервису граждане могут в любом налоговом органе независимо от места жительства.

Обращаем внимание, что льготы по имущественным налогам физических лиц носят заявительный характер. В связи с этим налогоплательщики должны самостоятельно представить в налоговую инспекцию заявление на предоставление льготы и документы, подтверждающие право на льготу. С полным перечнем льгот, установленных конкретным органом местного самоуправления, а также с основаниями их предоставления можно ознакомиться с помощью онлайн-сервиса «Справочная информация о ставках и льготах по имущественным налогам».

Контактная информация:

Тел: (861) 249-86-66, e-mail: press@r61.nalog.ru

_______________________________________________________________

Примеры вопросов и разъяснений для проведения публичной информационной кампанию по вопросам уплаты имущественных налогов физическими лицами в 2017 году

_______________________________________________________________

Управление Федеральной налоговой службы по Ростовской области обращает внимание

Граждане, имеющие доступ к интернет-сервису «Личный кабинет налогоплательщика для физических лиц», получат налоговые уведомления на уплату имущественных налогов в электронной форме.

Со 2 июня 2016 года вступил в силу новый порядок получения документов из налоговых органов, в том числе уведомлений на уплату имущественных налогов, а также передачи сведений в налоговые органы.

Налоговые уведомления на бумаге пользователям «Личного кабинета» по почте направляться больше не будут. Однако если налогоплательщику все же необходимо получить налоговое уведомление на бумажном носителе, ему необходимо будет направить уведомление об этом в любой налоговый орган по своему выбору.

Узнать, как получить доступ к сервису «Личный кабинет налогоплательщика для физических лиц», можно на сайте ФНС России.

_______________________________________________________________

До 1 декабря необходимо уплатить имущественные налоги

Налоговая служба приступила к формированию единых налоговых уведомлений на уплату земельного, имущественного и транспортного налогов за 2016 год. Свою гражданскую обязанность налогоплательщикам предстоит исполнить в срок до 1 декабря 2017 года.

Печать и рассылка налоговых уведомлений осуществляется филиалом ФКУ «Налог-сервис» в г. Москве. В них будет указана информация по всем налоговым обязательствам физического лица, независимо от того в каком регионе или муниципальном образования находится объект недвижимости.

Отметим, что налог на имущество в этом году для жителей Ростовской области будет еще исчисляться исходя из его инвентаризационной стоимости. Но уже с 2018 года налоговой базой для исчисления налога станет кадастровая стоимость объектов недвижимости.

Налогоплательщики-пользователи сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц» не получат налоговые уведомления по почте. Им налоговые уведомления будут направлены в электронной форме через «Личный кабинет». Единое налоговое уведомление не будут продублированы им на бумажном носителе. Чтобы вновь получать уведомления по почте, нужно направить в адрес налогового органа «Уведомление о необходимости направления документа на бумажном носителе» через «Личный кабинет».

Но для тех, кто бережет свое время и хочет платить налоги через Интернет, «Личный кабинет» - незаменимый сервис. В нем можно сформировать платежный документ для безналичной уплаты налогов через банки-партнеры ФНС России или распечатать квитанцию, чтобы лично оплатить ее в отделении банка.

_______________________________________________________________

«Вниманию налогоплательщиков! До 1 декабря 2017 года Вам необходимо оплатить имущественные налоги!

Пользователям сервиса «Личный кабинет налогоплательщика», налоговое уведомление на уплату налогов будет направлено только в электронном виде.

Подробная информация на сайте www.nalog.ru, в налоговой инспекции и по бесплатному номеру Единого контакт-центра ФНС России 8-800-222-22-22».

«Вниманию собственников недвижимого имущества, земли и транспортных средств! До 1 декабря 2017 года Вам необходимо оплатить имущественные налоги!

Подробная информация на сайте www.nalog.ru и по бесплатному номеру Единого контакт-центра ФНС России 8-800-222-22-22».

_______________________________________________________________

Пользователи Личного кабинета получат налоговые уведомления в электронном виде

Управление Федеральной налоговой службы по Ростовской области напоминает, что собственники квартир, дач, земельных участков и других объектов недвижимости, а также транспортных средств обязаны не позднее 1 декабря 2017 года уплатить имущественные налоги. Оплата налогов производится на основании налоговых уведомлений.

Обращаем внимание, что рассылка налоговых уведомлений, требований и иных документов для пользователей онлайн-сервиса «Личный кабинет налогоплательщика для физических лиц» будет осуществляться в электронном виде, без направления по почте на бумажном носителе. Уточнить все вопросы, связанные с подключением к сервису граждане могут в любом налоговом органе независимо от места жительства.

Обращаем внимание, что льготы по имущественным налогам физических лиц носят заявительный характер. В связи с этим налогоплательщики должны самостоятельно представить в налоговую инспекцию заявление на предоставление льготы и документы, подтверждающие право на льготу. С полным перечнем льгот, установленных конкретным органом местного самоуправления, а также с основаниями их предоставления можно ознакомиться с помощью онлайн-сервиса «Справочная информация о ставках и льготах по имущественным налогам».

_______________________________________________________________

Решение №45 от 13.04.2017 г. - «Об итогах проведения оценки эффективности налоговых льгот и ставок, действовавших на территории Синявского сельского поселения в 2016 году»

Информация об итогах проведения инвентаризации и оценки эффективности налоговых преференций, установленных в Синявском сельском поселении, за 2015 год

В соответствии с полномочиями муниципального образования Российской Федерации, решениями представительного органа местного самоуправления Синявского сельского поселения предоставлены налоговые льготы по земельному налогу и ставки по налогу на имущество физических лиц.

В 2015 году на территории Синявского сельского поселения налоговые льготы и дифференцированные ставки установлены следующими решениями депутатов Синявского сельского поселения:

- № 52 от 25.11.2014 г. «Об установлении земельного налога»;

- № 47 от 14.11.2014 г. «О налоге на имущество физических лиц».

Оценка проведена в соответствии с постановлением Администрации Синявского сельского поселения от 12.07.2013 г. № 43 «Об утверждении Порядка оценки эффективности налоговых льгот, установленных в Синявском сельском поселении».

Проведение оценки эффективности налоговых льгот способствует оптимизации перечня налоговых льгот и обеспечению оптимального выбора объектов для предоставления муниципальной поддержки в виде налоговых льгот.

В 2016 году в бюджет поселения в связи с предоставлением налоговых льгот по местным налогам за 2015 год не поступило 129,0 тыс. рублей

Льготы по земельному налогу составили – 129,0 тыс. рублей, в том числе льготы, предоставленные физическим лицам – 129,0 тыс. руб.

Проведенный анализ налоговых льгот по местным налогам, установленных мо «Синявское сельское поселение» свидетельствует о сдержанной политике предоставления налоговых освобождений в Синявском сельском поселении. Основная часть местных налоговых льгот направлена на поддержку граждан.

Информация

об объемах налоговых льгот, установленных

в Синявском сельском поселении, по категориям

налогоплательщиков за 2015 год

(тыс. руб.)

|

№ п/п |

№ п/п |

Объем налоговых льгот |

|---|---|---|

|

1 |

Всего налоговых льгот, установленных Синявском сельском поселении, по категориям налогоплательщиков за 2015 год |

129,0 |

|

в том числе: |

||

|

1.1 |

земельный налог |

129,0 |

|

1.2 |

налог на имущество физических лиц |

0,0 |

|

2 |

Всего по земельному налогу |

129,0 |

|

2.1 |

Герои Советского Союза; Герои РФ; Герои Социалистического труда; Полные кавалеры орденов Славы, Трудовой Славы и "За службу Родине в Вооруженных силах СССР"; Инвалиды 1-ой и 2-ой группы; Ветераны и инвалиды ВОВ, а также ветераны и инвалиды боевых действий; Чернобыльцы и приравненные к ним физ. лица; граждан Российской Федерации, проживающих на территории Ростовской области в течение не менее чем 5 лет, имеющих трех и более несовершеннолетних детей, в отношении земельных участков, предоставленных в соответствии с областным законом РО от 22.07.2003 г. № 19 - ЗС "О регулировании земельных отношений в Ростовской области"); несовершеннолетних детей-сирот и детей, оставшихся без попечения родителей, в отношении имущества, перешедшего в их собственность в порядке наследования; инвалидов детства. |

129,0 |

|

3 |

Всего по налогу на имущество физических лиц |

0,0 |

|

3.1 |

в связи с применением пониженных ставок в отношении имущества с инвентаризационной стоимостью свыше 500,0 тыс. руб. до 2 000,0 тыс. руб. включительно |

0,0 |